Annuitetslån

Med ett annuitetslån betalar du samma, fasta månadskostnad varje månad, förutsatt att räntan inte förändras. I början består kostnaden mestadels av ränta, men i takt med att denna sjunker ökar delen amortering. Annuitetslån är den vanligaste låneformen, speciellt för privatlån.

En annan låneform är rak amortering. Till skillnad från annuitetslån är delen delen amortering på lån med rak amortering lika stor varje månad under hela återbetalningstiden. Delen ränta är högre i början, men minskar i takt med att skulden återbetalas. Den totala månadskostnaden minskar alltså samtidigt som den totala skulden minskar.

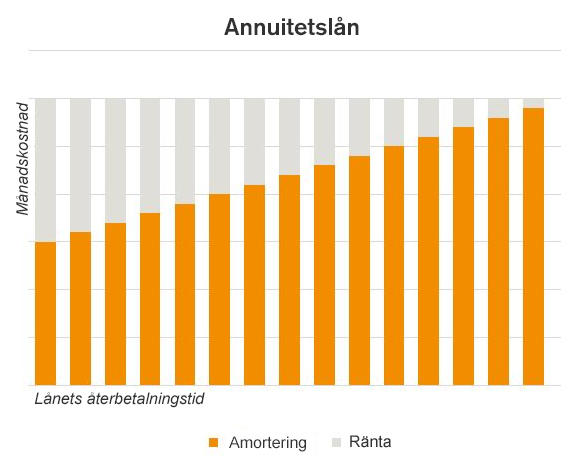

Så ser ett annuitetslån ut

I kolumnerna ovan ser du hur ränta och amortering fördelar sig i ett annuitetslån. Delen amortering ökar, samtidigt som delen ränta sjunker, men den totala månadskostnaden förblir lika stor.

Hur bestäms ränta och amortering i ett annuitetslån?

När du ansöker om ett annuitetslån är det långivaren som bestämmer räntan, som beräknas i procent. Detta är i regel beroende av en individuell kreditvärdering av din personliga ekonomi, och beräknas bland annat utifrån inkomst, skulder, kreditvärdighet och den generella räntan på marknaden.

Banken eller kreditgivaren tar en risk när de lånar ut pengar till dig. Ju högre risk de tar, desto högre blir räntan, och därmed månadskostnaden att bli.

Fördelar med annuitetslån

- Eftersom månadskostnaden är lika stort varje månad (förutsatt att räntan ej förändras), får du en förutsägbarhet i vad du ska betala under hela låneperioden. Av denna anledning rekommenderar de flesta långivare i regel annuitetslån

- Du slipper höga månadsbetalningar i början av lånets återbetalningstid, vilket kan vara förmånligt

Nackdelar med annuitetslån

- Den totala räntekostnaden blir högre med denna typ av amortering än med rak amortering

- Ett annuitetslån påverkas mer av ränteändringar än ett lån med rak amortering